Soyons réalistes, épargner n’est pas toujours facile. Et trouver de l’argent pour épargner est encore plus difficile. Essayons alors de trouver un moyen pour obtenir de l’argent que nous avons déjà et de le faire fructifier!

Nous savons tous déjà que le régime d'épargne-retraite (RER) constitue un excellent moyen d’épargner en vue de la retraite. Lorsque nous cotisons à un RER, nous recevons immédiatement un remboursement d'impôt. Alors au lieu de dépenser ce remboursement d’impôt, pourquoi ne pas verser cette somme dans votre compte d'épargne libre d'impôt (CELI)?

Ce n’est peut-être pas la première idée qui vous vient à l’esprit, je comprends, mais le fait d’investir votre remboursement d'impôt peut vous aider à vous constituer un fonds d'urgence, à vous amasser de l’argent pour une nouvelle voiture ou tout ce que vous voulez à court terme.

Le CELI peut devenir par la suite une autre solution d'épargne-retraite. Les retraits d’un CELI ne sont pas déclarés à titre de revenu et n’affectent pas votre admissibilité aux prestations du gouvernement fédéral fondées sur l'étude du revenu, comme le Programme de sécurité de la vieillesse (SV), le Supplément de revenu garanti (SRG), le crédit de la taxe sur les produits et services (TPS) ou de la taxe de vente harmonisée.

Voyons les possibilités

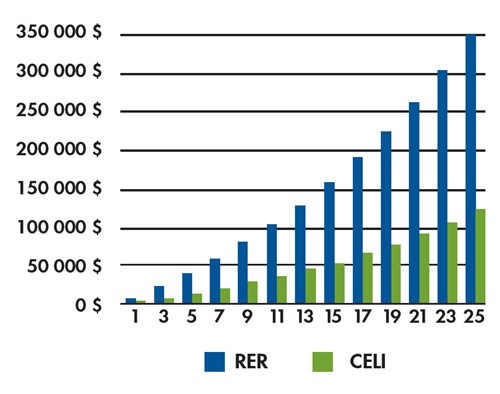

Une cotisation de 7 000 $ à votre RER pourrait se traduire par un remboursement d'impôt de 2 450 $.Si ce remboursement d'impôt était investi dans un CELI, après 25 ans, vous auriez accumulé 122 778 $. Une somme non négligeable pour de l’argent dont vous ignoriez l’existence!

- RER : 350 794 $ (les retraits sont imposables)

- CELI : 122 778 $ (les retraits ne sont pas imposables)

L'illustration est fondée sur un taux marginal d'imposition de 35 % marginal et d'un taux de rendement annuel de 5 %.